Закрытие года в 1С 8.2 – завершающая операция перед составлением годового отчета. Последние проводки, которые вы сделаете за год, это записи по реформации баланса, то есть закрытию года. Этот процесс в 1С 8.2 автоматизирован. Программа самостоятельно делает нужные записи по реформации. В этой статье вы узнаете про закрытие года в 1с 8.2 с пошаговой инструкцией.

Читайте в статье:

При закрытии года в 1С 8.2 нужно выполнить ряд некоторых процедур. В частности, обнулить сальдо по счетам 90 «Продажи» и 91 «Прочие доходы и расходы». После этого можно приступать к реформации баланса и учету прибыли или убытка, полученных за отчетный год. Эти процедуры в программе проводят в 5 шагов.

Шаг 1. Откройте окно «Закрытие месяца»

Откройте раздел «Операции» (1) и выберите ссылку «Закрытие месяца» (2). Откроется специальное окно «Закрытие месяца».

Шаг 2. Заполните необходимые поля

В открывшемся окне заполните поле «Организация» (3) и укажите последний месяц закрываемого года, например «Декабрь 2018» (4). Чтобы процедура по закрытию года прошла успешно, все предыдущие месяцы, с января по ноябрь, также должны быть последовательно закрыты в аналогичном порядке.

Шаг 3. Проверка документов

Чтобы правильно закрыть год в 1С 8.2 нужно учесть все операции, которые были зафиксированы в программе в течение года на основании первичных документов. Все документы должны быть учтены в программе в хронологической последовательности. Если вы вносили исправления в документы, то бухгалтерские проводки по ним нужно обновить. Чтобы упростить эту процедуру в 1С 8.2 есть специальная ссылка «Контроль последовательности проведения документов» (5).

- красная – последовательность документов, учтенных в программе, нарушена;

- зеленая – документы правильно учтены в программе.

Если ссылка красная, то в программе 1С по документам нужно обновить бухгалтерские записи. Для этого кликните на нее. Откроется окно «Проверка последовательности проведения документов». В открывшемся окне нажмите кнопку «Перепровести документы» (6):

После того как бухгалтерские записи по документам будут последовательно обновлены программой 1С, ссылка «Контроль последовательности проведения документов» станет зеленой (7):

Шаг 4. Завершите закрытие года в 1C 8.2

Для завершения операции по закрытию года нажмите «Выполнить закрытие месяца» (8).

1С 8.2 самостоятельно создаст все операции, которые нужны для закрытия декабря и года в целом. Их перечень есть в разделах 1 – 4 окна «Закрытие месяца». Например, спишет остатки по счетам 20, 23, 25, 26 и 44, а также сделает необходимые проводки по счетам 90 и 91. В результате все операции в этом окне будут окрашены в зеленый цвет. Закрытие года в 1С 8.2 завершено. Окно «Закрытие месяца» будет выглядеть так:

Шаг 5. Проверьте закрытие года в 1C 8.2 по оборотно-сальдовой ведомости

Реформация баланса предусматривает закрытие всех субсчетов к счетам 90, 91, 99. По состоянию на 31 декабря по ним не должно быть ни дебетового, ни кредитового сальдо. Правильность закрытия балансовых счетов в конце года в 1С 8.2 лучше проверить по оборотно-сальдовой ведомости. На конец года сальдо по ним должно быть нулевым. После закрытия года и реформации баланса ведомость может выглядеть так:

Периодическая сверка поможет организации избежать ненужных штрафов и пеней, так как нередко платежи зависают из-за неверно указанных реквизитов. В идеале сверяться с контролирующими органами ежеквартально после сдачи обязательной отчетности (деклараций, расчетов по взносам). График отпусков и штатное расписание Ежегодно работодатель обязан утверждать график отпусков на следующий год. Сделать это необходимо до 17 декабря текущего года (ст. 123 ТК РФ). С 01.01.2016 планируется увеличение минимального размера оплаты труда (МРОТ). Напомним, что сейчас он составляет 5 965 рублей. Если на предприятии есть работники, у которых оклад приближен к МРОТ, потребуется пересмотреть штатное расписание. Согласно ст. 133 и 133.1 ТК РФ зарплата работников не может быть ниже федерального и регионального МРОТ. В случае повышения окладов необходимо составить дополнительные соглашения к трудовому договору.

На этом этапе происходит закрытие затратных счетов (20, 23, 25, 26, 44). Правильность данной операции напрямую влияет на себестоимость продукции.

Поэтому важно внимательно отнестись к данному разделу. Необходимо убедиться, что закрытие произошло верно. Четвертый шаг И, наконец, на четвертом этапе рассчитывается налог на прибыль.

Описывать принципы его расчета не имеет смысла, потому что опять же влияет специфика. Приведу лишь пример проводок: Хочу заметить, что приведенные проводки – это не эталонный их образец.

Они могут быть и другими. Все зависит от специфики учета. Отчет о проделанных операциях можно сформировать, нажав на кнопку «Отчет о выполненных операциях».

Закрытие месяца для УСН Установим период выполнения, а точнее месяц, который хотим закрыть. Учетную политику организации я использовал УСН с объектом налогообложения «Доходы минус расходы».

Закрытие месяца или года в 1с 8.3 — пошаговая инструкция

Этими расходами будет себестоимость проданной продукции, товаров. Другие же расходы, имеющиеся у фирмы в своей деятельности, «перейдут» только в конце месяца со счетов расходов на расходную сторону 90 и 91 счетов, т.е.

в дебетовый оборот (

Внимание

ДО90 и ДО91). Субсчета 90 и 91 счетов, собирающие на себе расходы предприятия, будут с 2 по 8, в зависимости от того, что есть у них в настройках в плане счетов. Вернемся к нашей оборотке и внимательно рассмотрим ее.

Нам следует обратить внимание на счета, отвечающие за финансовый результат. Из оборотки мы видим 90, 91 и 26. Причем мы уже знаем, что сумма с 26 счета уйдет в расходную часть (дебет) какого-то из 90 или 91 счетов.

Важно

Как вы думаете, в какой и почему? Давайте на цифрах разберем наш пример в оборотке.У нас есть формула финансового результата. Нам остается подобрать цифры из ОСВ и подставить их в соответствующие части формулы.

Закрытие месяца в бухгалтерском учете. основы

В строке «Проводить документы только выбранного периода» указываете интересующий Вас период, отмечаете галочками нужные пункты проведения, выбираете свою организацию и нажимаете кнопку «Выполнить». После того, как вы убедитесь, что проведение завершено, в Регламентных операциях в Процедуре закрытия месяца выбираете соответствующую строку и нажимаете кнопку «Отметить как выполненную».

Регистрация счетов-фактур на аванс. Для того чтобы создать счета-фактуры на аванс, Вам необходимо войти в интерфейс «Бухгалтерский и налоговый учет» и в меню «НДС» выбрать пункт «Регистрация счетов-фактур на аванс». Здесь Вы выбираете интересующий Вас период, свою организацию, нажимаете кнопку «Заполнить».

после того, как будет сформирован список, нажимаете кнопку «Выполнить». В соответствующем окне Вы увидите, как происходит процесс формирования счетов-фактур на аванс.

В зависимости от применяемой на предприятии системы налогообложения, учетной политики и т.д, вам будут доступны только некоторые из данных операций. Так же набор операций зависит от того, какой период закрывается - месяц, квартал, год.

Очень важно соблюдать последовательность производимых операций при закрытии месяца. В противном случае неизбежны ошибки. Содержание

- 1 Учетная политика

- 2 Обработка «Закрытие месяца»

- 2.1 Шаг 1

- 2.2 Шаг 2

- 2.3 Шаг 3

- 2.4 Шаг 4

- 3 Заключение

Учетная политика Первым делом перед тем, как приступить к закрытию месяца в 1С 8.3, необходимо настроить учетную политику вашей организации. Найти ее можно, перейдя по одноименной гиперссылке в карточке элемента справочника «Организации». В рамках данной статьи мы не будем рассматривать данный функционал подробно.

Инструкция по закрытию месяца 1с 8 комплексная или упп

Одни суммы пойдут для показателя «Выручка(Доходы) от продаж», другие — «Расходы на осуществление деятельности» Каждый бухгалтерский счет 90, 91 содержат в себе два показателя: «Выручка(Доходы) от продажи» и «Расходы на осуществление деятельности». А как это нам увидеть? Все очень просто.Кредитовые обороты на 90 и 91 счетах будут показывать «Выручку(Доходы)». Причем, это будет только на первых субсчетах, т.е. КО(90.1) и КО(91.1). Особо следует отметить, что кредитовые обороты (КО) на 90.1 и 91.1 субсчетах появляется в течение месяца всегда, когда происходит реализация(продажа). Но тоже самое нельзя сказать о расходах. Дебетовые обороты 90 и 91 счетов расчитаны на собирание информации о Расходах предприятия. Однако время попадания расходов в течение месяца на эти счета не одинаковое. Одни расходы попадут в момент реализации(продажи).

Закрытие месяца в 1с 8.3 бухгалтерия — пошаговая инструкция

Небольшие комментарии к отчету

- Глядя на список счетов (код и название), мы видим, какие участки учета были задействованы.

- Отсутствие 41 и 44 счетов показывает нам, что это не торгующая товарами фирма.

- Нет 43, 40, 25 и 20, счетов – это не производство.

- Нет чисто одного 20 счета – это не выполнение работ

- Остается – оказание услуг. Так оно и есть в нашем примере.

- Отчет сформирован за месяц «Ноябрь 20ХХ»

- ОСВ состоит из трех групп показателей:

— На начало месяца: на 31.10.ХХ на 23.59.59- За месяц (ОБОРОТЫ) с 01.11.ХХ 00.00.00 по 30.11.ХХ на 23.59.59- На конец месяца.

Дневник эксперта

В обязательном порядке необходимо выбрать «Восстановить последовательность расчетов по приобретению», «Восстановить последовательность расчетов по реализации», «Начислить зарплату и страховые взносы», «Рассчитать НДС» (нажав на плючик Вам необходимо выбрать нужные пункты. Я рекомендую выбрать: «!Проведение документов по регистрам НДС», «Регистрация счетов-фактур на аванс», «Формирование записей книги покупок», «Формирование записей книги продаж»), «Рассчитать себестоимость (БУ, НУ)», «Сформировать финансовый результат».

Переходим во вкладку «Ответственные». для каждого документа назначаем ответственного. Это может быть как одно и то же лицо, так и разные. Настройку сохраняем.

- Списать РБП (расходы будущих периодов). Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести. Отметить как выполненную. В итоге документ «Списание РБП» сделает проводки, Дт которых берется из справочника РБП Кт 97.

- Рассчитать расходы по страхованию. Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести. Отметить как выполненную. В итоге документ «Расходы на добровольное страхование» сделает проводки, Дт которых берется из справочника Расходы будущих периодов с видом РБП страхование Кт 97.

- Переоценить валютные средства. Войти в регламентную операцию (двойным щелчком мыши на нужной операции из схемы закрытия месяца). Создать документы, провести.

Как закрывать квартал начинающему бухгалтеру пошаговая инструкция

Регламентная операция создает и проводит документ «Определение финансовых результатов». Закрываются счета 90 и 91 на 99 в бухгалтерском и налоговом учете.

- Рассчитать налог на прибыль.

Регламентная операция создает и проводит документ «Расчеты по налогу на прибыль». При использовании ПБУ18/2 документ формирует отложенные и постоянные налоговые активы/обязательства.

Также документ делает расчет налога на прибыль. Типичные проводки при проведении документа по бухгалтерскому учету приведены ниже. Проводки по отложенным налоговым активам и обязательствам формируются по оборотам налогового плана счетов по виду учета «ВР» (временные разницы) счетов до 90, умноженные на ставку налога на прибыль.

Платформы

: 1С:Предприятие 8.3

Конфигурации

: 1С:Бухгалтерия

Версия

: 3.0

2013-10-08

94389

Не секрет, что основные трудности с 1С начинаются, как только заканчивается очередной отчетный период. Именно на это время приходится львиная доля лихорадочных поисков ошибок, задержек после работы, головных болей и нервных срывов.

Большая часть ошибок при закрытии месяца кроется в неправильных настройках программы, баз данных и, в первую очередь, в некорректных, зачастую впопыхах установленных настройках «Учетной политики». Хотя, случается, пользователь просто не знаком с 1С на «ты», и совершенно искренне не видит причинно-следственной связи между «флажками» настроек и ошибками, «вылезающими» после проведения операции «Закрытие месяца».

Можно понять бедных, вечно не успевающих и загруженных работой по уши бухгалтеров — разве есть у них свободное время для изучения толстенных томов-учебных пособий с подробнейшим описанием работы в программе? Так что если вы работаете бухгалтером и желаете благополучно пережить отчетный период, то советуем прямо сейчас изучить несколько простых приемов «Закрытия месяца».

Закрываемся каждый месяц

Начинающие бухгалтера-пользователи 1С часто не осознают, что в отличие от обычного налогового периода, равного кварталу или году, программа работает так, что отчетный период здесь равен одному месяцу. Поэтому закрытие необходимо производить ежемесячно! В частности, счета затрат не должны иметь остатков на конец каждого месяца. Если же вы попытаетесь провести закрытие концом квартала — получите ошибки и остатки на тех счетах, где их быть не должно.

Закрытие счетов затрат

Если после закрытия месяца на счете 44 «Издержки обращения» оказался остаток, это может означать одно из двух — или отсутствие операций реализации товаров (выручки) по торговым операциям, или же остаток транспортных расходов.

Если первое, то незакрытым окажется весь дебетовый оборот по счету издержек обращения за месяц, а значит необходимо проверить все ли операции по реализации внесены в базу. Если же списание издержек обращения прошло не полностью, то нужно проверить, к каким именно статьям затрат, а также налоговых расходов, относятся несписанные суммы. Для этого просто сформируйте оборотно-сальдовую ведомость по счету 44.01. Если увидите, что «висеть» остались транспортные расходы, это означает, что вы видите пропорционально привязанные к оставшимся на складе товарам суммы транспортных расходов. Если же вы считаете, что это неверно или транспортные расходы списаны непропорционально, тогда остается проверить, правильно ли привязаны «Статьи затрат» в элементах справочника к транспортным расходам. Если нет, то исправьте, перепроведите все документы и снова закройте месяц.

Счета затрат 20, 23, 25, 26

Если вы увидели остатки, «висящие» на счетах прямых и косвенных затрат на производство, то есть на счетах 20, 23, 25, 26, — то здесь вопросов, ведущих к решению проблемы, будет немного больше. Главным вопросом здесь является следующий: согласованы ли между собой, настроены ли в соответствии с параметрами вашего предприятия «Учетная политика», справочники «Номенклатурная группа» и «Номенклатура», «Статьи затрат» и др.

Рассмотрим сначала, какие опасности подстерегают нас при закрытии счетов косвенных расходов. Если при выполнении операции «Закрытие месяца» программа сообщает вам об ошибке, это означает что вы некорректно заполнили «Методы распределения косвенных расходов» при настройке «Учетной политики». Например, если в качестве базы для распределения косвенных расходов выбран показатель «Оплата труда», то программа будет искать суммы затрат по видам расходов «Оплата труда», отнесенных на счета прямых расходов 20 или 23. Так что, если заработная плата производственных рабочих изначально была отнесена на счет 25, то операция «Закрытие месяца» просто не найдет сумм для распределения, остановит процесс закрытия месяца и сообщит вам об ошибке.

Второй пример часто встречающейся ошибки, когда для длительного производственного цикла в качестве базы для распределения расходов выбирается «Объем выпуска». Тогда в том случае, если в течение месяца не будет выпущено ни одной единицы готовой продукции, база для распределения косвенных расходов будет отсутствовать. Делайте выводы и не подходите формально к выбору методов распределения косвенных расходов.

Настройки «Учетной политики». Выпуск продукции

Вернемся к вопросу о выпуске продукции (производстве) и оказании услуг. Не забудем установить в «Учетной политике» флажок «Выпуск продукции». А затем внимательно и корректно ответим на предложенные вопросы.

Первый вопрос о том, остаются ли на вашем предприятии суммы, относящиеся к незавершенном производству (НПЗ). Этот вопрос непосредственно связан и регулируется длительностью производственного цикла. Производственный цикл меньше месяца, значит НПЗ на конец месяца отсутствует. Длительный цикл, когда производство готовой единицы товара может растянуться на недели, месяцы и годы — значит на счете 20.01 всегда после закрытия месяца будет виден остаток.

Следующий вопрос о том, является ли ваша продукция серийной. То есть выпускаете ли вы однотипную продукцию (например, мебель) или же для вас важно отследить финансовый результат по каждому изделию отдельно (если, к примеру, вы выпускаете самолеты). Если продукция серийная, то остатки НЗП при единой номенклатурной группе придется вводить вручную, используя для этого документ «Инвентаризация НЗП». Именно эти суммы и станут вашим остатком на счете 20.01, отраженным на конец месяца.

Эту задачу можно упростить, введя для каждого изделия длительного цикла производства отдельный элемент справочника «Номенклатурные группы», установив соответствие «Номенклатурной группы» элементу «Номенклатуры». Здесь начнет работать заложенное в программу правило: если нет выпуска продукции, значит нет списания затрат со счет 20.01. И вам не нужно больше будет рассчитывать остаток НЗП и вводить его отдельным документом. Кроме того, при реализации изделия вы сможете видеть доход (выручку) и фактические расходы, относящиеся только к конкретному изделию, то есть финансовый результат по нему.

Прямые или косвенные?

Следующий вопрос о том, какие затраты относятся к прямым, а какие — к косвенным. Для корректной работы в программе нужно четко отделить прямые расходы от косвенных. Важно понимать, что аналитика затрат на счетах 20.01 и 23 содержит субконто «Номенклатурные группы», а на счете 25 — нет. Поэтому «отнесение на прямые затраты» в 1С означает, можно ли суммы затрат по статьям отнести на конкретные номенклатурные группы. Ясно, что для правильного закрытия месяца необходимо внимательно отнестись к ведению справочника «Номенклатурные группы». Например, если нужно строго распределять заработную плату на затраты при выпуске конкретных видов продукции, то и начисление заработной платы необходимо относить на конкретную номенклатурную группу. Если же это неважно, то заработную плату удобнее сразу отнести на счет 25, задав соответствующее правило ее распределения в регистре.

Отдельно определяются общехозяйственные затраты на счете 26. Нужно также правильно настроить их описание в «Учетной политике» предприятия. Хотите видеть «чистую» производственную себестоимость продукции — выбирайте флажок «Общехозяйственные нужды включаются в себестоимость продаж», если же нет — то выбираем включение в себестоимость продукции, работ, услуг. А далее обязательно устанавливаем метод распределения этих расходов и корректно выбираем базу.

Тут можно добавить следующее. Если вы используете программу «1С:Бухгалтерия 8» только для составления налоговых и бухгалтерских отчетов, то приоритетом пользователя будет закрытие месяца без ошибок. Если же вам нужны реальные данные о фактической себестоимости и финансовом результате в разбивке по конкретной номенклатуре и видам деятельности, то и подход к настройкам программы должен быть более серьезным.

Просто или сложно?

Следующий вопрос о сложности производства, о том какие функциональные подразделения включены в процесс производства. Ваше производство может быть простым, сложным или многопередельным. В случае простого производства вышеперечисленных настроек будет достаточно. Если же производство сложное, многопередельное, когда в процессе могут участвовать несколько подразделений, то необходимо установить, каким образом должны учитываться полуфабрикаты, переходящие из одного подразделения в другое на передел.

Если порядок переделов установлен вручную, необходимо отслеживать изменения в списке подразделений. В месяц появления новых филиалов в организации, «Закрытие месяца» остановит процесс и сообщит о том, «что не установлен порядок подразделений». Это означает, что при каждом изменении необходимо заново формировать список подразделений-участников технологической цепочки. Именно это и создает самые большие сложности учета, учитывая то обстоятельство, что финансовые результаты формируются нарастающим итогом за год, а для их учета необходимы затраты, аналитикой по которым являются подразделения.

Услуги «для себя»

Важным вопросом является возможность оказания услуг между собственными подразделениями. Если да, то необходимо выбрать способ их оценки. Существует два возможных варианта: по объему (количеству) оказанных услуг, или по их плановой себестоимости. Здесь также важны правильные настройки единиц измерения этой услуги и той самой плановой себестоимости. Следует учесть, что единицу измерения услуги нельзя выражать в штуках, которая всегда одна. Например, стандартную грузоперевозку можно выразить в тонно-километрах. А запланированная себестоимость должна быть выражена экономически обоснованной суммой, а не взятой «с потолка».

Еще один вопрос о том, а существуют ли на предприятии коммерческие расходы? Они по сути являются издержками обращения, но связанными с реализацией продукции. Учет этих расходов ведется на счете 44.02, распределения сумм этих затрат программой не предусмотрено. «Закрытием месяца» они полностью списываются на счет 90.07.

Услуги «для других»

Пора вспомнить об оказании услуг (или выполнении работ). В учете этих видов деятельности используются те же счета затрат, те же настройки, что и для учете на производстве. Главное отличие в том, что результат оказания услуги не является материальным. Завершение процесса производства является готовая продукция на складе, а завершением процесса оказания услуги — ее реализация и подписание акта заказчиком услуги.

Для корректного отражения услуг в программе необходимо определиться с некоторыми позициями. Будете ли вы учитывать единицы услуг по плановой себестоимости и использовать для их реализации документ «Акт об оказании производственных услуг». Или плановая себестоимость не нужна, и тогда вашим документом для учета услуги будет служить «Реализация товаров и услуг», или — когда клиентов много, а услуги одна — «Оказание услуг».

Вторая важная позиция для определения финансового результата оказанных услуг — учитываете ли вы результат по отдельным работам или заказам? В этом случае необходимо продумать стратегию заполнения справочника «Номенклатурные группы».

В идеальном случае операция «Закрытие месяца» формирует финансовый результат — учитывает выручку и затраты. Если выручка всегда есть, то проблем не возникнет. Нужно лишь отметить в «Учетной политике» в «Затратах на производство» флажок «Выполнение работ, оказание услуг заказчикам с учетом выручки». Однако, если по каким-либо причинам выручки в этом месяце не было, для избежания проблем с закрытием месяца необходимо правильно настроить «Учетную политику», учитывая реальную деятельность вашего предприятия.

И последнее, что можно сказать об услугах. Если ваше предприятие оказывает услуги и производственного характера, и иные — то можно выбрать третий из предложенных вариантов. Он объединит вышеописанные два варианта, но списание затрат с учетом выручки будет работать только для производственных услуг. Остальные затраты по услугам будут списываться даже при отсутствии выручки, а для того, чтобы получить корректный остаток незавершенного производства, нужно будет указать его явно.

«Закрытие месяца» превратится из ежемесячной головной боли в настоящего друга и помощника, но — только если вы не пожалеете времени и сил на корректные настройки программы.

Чтобы получить правильную и своевременную отчетность за месяц, надо по его окончанию провести процедуру «Закрытие месяца» в программе 1С Бухгалтерии 8.3, разработанной на платформе 1С Предприятие 8.3.

Последовательность закрытия месяца выглядит так:

- Необходимо собрать «Расходы текущего месяца» на соответствующих счетах (20/25/26/44), и «перенести» их на «Расходные субсчета» счетов 90 и 91.

- В результате «переноса» сумм с расходных счетов (20/25/26/44) конечные остатки на этих счетах будут равны нулю.

Внимание! Для организаций (производство, сельхозпроизводители) у которых продукция увеличивается и затрагивает несколько месяцев, 20 счет не закрывается полностью, т.е. сальдо не будет равно нулю. Здесь же упомянем торговые фирмы, которые на 44 счете учитывают транспортные траты по доставке себе товара.

- После перемещения сумм с расходных счетов на 90, мы будем рассчитать конечные остатки по каждому – 90 и 91, счету. То есть мы должны найти разницу между Дт и Кт у 90 и 91 счета, а получившуюся сумму перенести на 99. В итоге конечные остатки по 90 и 91 также станут равны нулю.

По итогу при закрытии у нас не должно быть остатков по нашим счетам (20/25/26/44), но и счета 90 и 91 также должны быть равны нулю.

Как правильно сделать закрытие месяца

Откроется соответствующее окно, где перечислены все операции*, которые могут выполняться в рамках нашей задачи. Первое – определяем «Организацию» и обозначаем нужный нам период закрытия.

*Закрытие важно делать постепенно, соблюдая последовательность, иначе не избежать появления ошибок.

В зависимости от политики/типа налогообложения, применяемого в фирме, будут активны не каждая из вышеупомянутых операций. При этом их набор также определяет период закрытия - месяц, квартал или год.

Этапы закрытия

1.Настройка учетной политики

Выбираем организацию, по которой будем делать закрытие, и проверяем настройки.

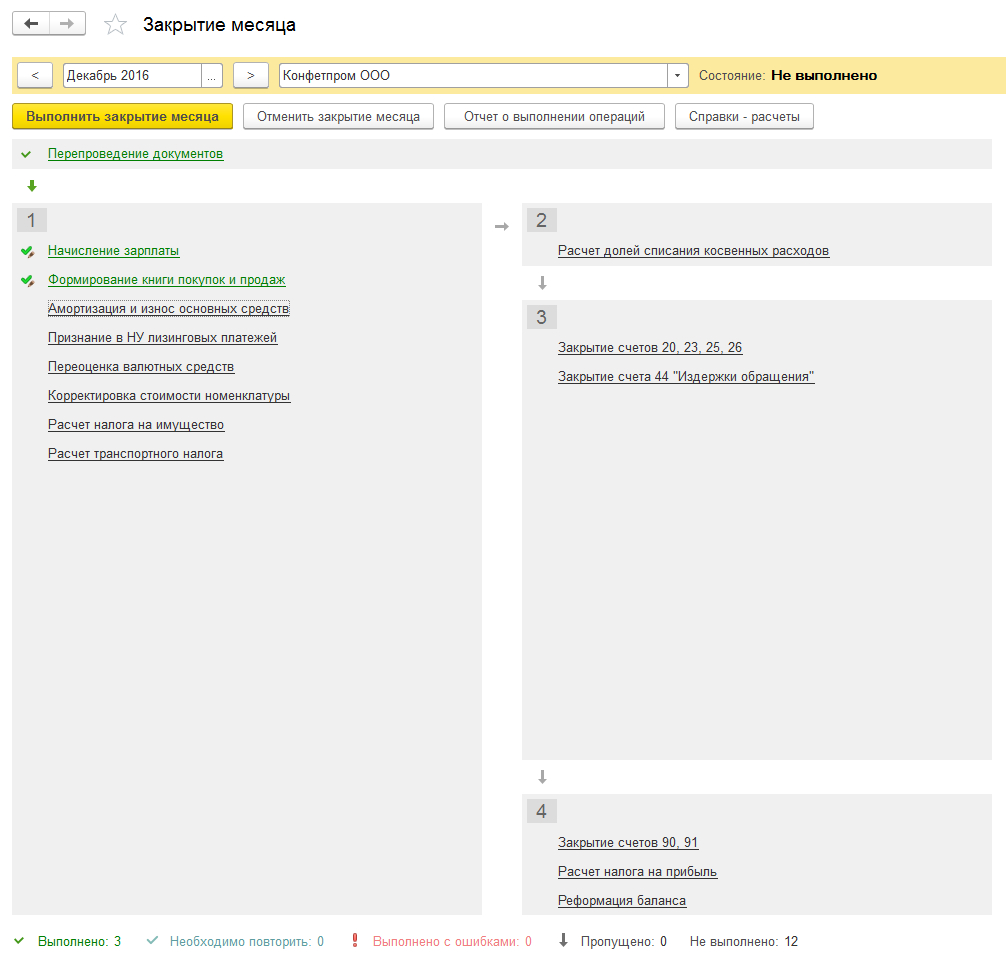

2.Обработка «Закрытие месяца»

Проверив настройку для «Конфетпром ООО» и выбрав закрытие месяца «Декабрь 2016», мы видим, что в табличной части отобразятся операции, которые будут проводиться в процессе обработки «Закрытия месяца».

Ее можно выполнять по каждой операции вручную, но мы всегда должны помнить, что их выполнение происходит последовательно.

Выбираем операцию, по которой хотим выполнить закрытие, жмем по ней левой кнопкой, а далее – «Выполнить».

Закрытие прошло успешно, каждая операция изменила цвет шрифта на зеленый и приобрела флажок*.

*Обратим внимание, что операции, у которых имеется символ карандаша, редактировались вручную.

Нажав по операции левой кнопке мыши, мы можем посмотреть ее проводки, отредактировать, отменить проведение и/или пропустить ее.

I этап выполнения операций

Начисление зарплаты – одна из немногих операций, которую бухгалтер формирует самостоятельно. Эта строка автоматом попадает в обработку.

– эта операция нужна для предоставления квартальной декларации по НДС. Сформируются проводки, записи в спецрегистры для формирования книг и декларации.

– создастся регламентный документ по начислению/списанию на затраты амортизационных отчислений.

II этап

Формируется Расчет долей списание косвенных расходов.

III этап

Формируется Закрытие затратных счетов (20/23/25/26/44) – правильность данных этого действия прямо влияет на себестоимость выпуска. Тут очень важно проконтролировать правильность закрытия!

IV этап

Закрытие 90 и 91 сч. сформирует и рассчитает налог на прибыль (у нас в примере это действие по реформации баланса).

Ошибка закрытия месяца

Для безошибочного закрытия, обратим особое внимание на закрытие затратных счетов (20/23/25/26). Причина возможной ошибки может скрываться во внесении неправильной информации при создании документов.

По счету 20 (Основное производство) и 23 (Вспомогательное производство) учитываются затраты:

- По зарплате работников, числящихся в производственных подразделениях;

- Амортизация оборудования и затраты на покупку, например, станков и т.п.

Главный и основной признак, который объединяет данные затраты – принадлежность к конкретной продукции, поэтому они называются «прямые». Затраты на производство продукции распределяются согласно аналитике по номенклатурным группам – это основной момент для их правильного распределения. Затраты должны иметь те же аналитические данные, что и номенклатурная группа. Вместе с этим разделение внутри нее происходит по плановой стоимости, т.е. пропорционально. Если аналитика любой затраты не будет иметь ничего общего ни с одной производимой продукцией, то эта затрата может «зависнуть» в подразделении. Именно в этом состоит главная причина ошибки при закрытии счета 20.

По счетам 25 (Общепроизводственные расходы) и 26 (Общехозяйственные расходы) осуществляется учет косвенных затрат. Так как косвенные затраты имеют отношение к нескольким видам продукции одновременно, они нуждаются в распределении. В косвенные затраты входят:

- Учет амортизации при использовании оборудования для производства разных видов продукции;

- Зарплата сотрудников, напрямую не занятых в производстве.

Случай, когда после закрытия месяца на 44 сч. (Издержки обращения) числятся остатки, может означать или то, что не было операций реализации товаров, то есть по торговым операциям не было выручки как таковой, или на нем «повисли» остатки транспортных трат.

Необходимо сделать закрытие месяца . Данная процедура выполняется ежемесячно и включает в себя перечень обязательных регламентных операций.

Откроем форму закрытия месяца:

Видим перечень регламентных операций, выполняемых в определенном месяце и статус по каждой операции (согласно легенде в нижней части формы).

Важно то, что в рамках закрытия месяца все рег. операции выполняются последовательно, как показано на форме.

Список необходимых регламентных операций формируется для каждой организации в соответствии с:

- периодом, например, формирование книги покупок и продаж предлагается только в конце квартала;

- учетной политикой, например, состав операций зависит от системы налогообложения, заданной в учетной политике;

- состоянием учетных данных, например, операция "Списание расходов будущих периодов" выполняется, если на счетах учета расходов будущих периодов числятся остатки.

Операции распределяются по порядку выполнения на четыре группы:

- В первую группу входят операции, по результатам которых признаются расходы организации, и некоторые другие операции, выполнение которых необходимо контролировать для правильного закрытия месяца.

- Во вторую группу входит одна операция "Расчет долей списания косвенных расходов". При выполнении операции проводятся предварительные расчеты для закрытия счетов затрат.

- В третью группу входят операции закрытия счетов затрат.

- В четвертую группу входят операции, определяющие финансовые результаты за период.

Сначала должны быть выполнены все операции первой группы, потом второй и т.д. Внутри одной группы операции могут быть выполнены в любом порядке.

Перед выполнением всех рег. операций происходит перепроведение документов за месяц (если была нарушена последовательность проведения, т.е. был ввод документов "задним числом").

Сформировать отчет о выполнении регламентных операций можно по кнопке Отчет о выполнении операций :

По кнопке Справки-расчеты формируются отчеты, которые поясняют расчеты и отражают результат выполнения регламентных операций:

Кликнув по любой рег.операции на форме, откроется диалоговое меню (может различаться для разных операций):

Формирование бухгалтерского баланса

Все формы регламентированной отчетности находятся в одном месте:

Нажимаем Создать :

В открывшейся форме выберем Бухгалтерская отчетность (с 2011 года) :

На следующей форме необходимо выбрать организацию и период. Нажимаем Создать :

Открылась форма бух. баланса:

Слева видим список бухгалтерских форм в составке баланса.

Форма пустая, ее необходимо заполнить:

Теперь видим, что появились цифры в строках отчета:

Если нажать Заполнить -> Все отчеты , то заполнятся все выбранные формы отчетности:

Для многих строк доступна расшифровка. Например, выделим ячейку в строке 1230 (дебиторская задолженность) и нажмем Расшифровать :

В правой части формы можем вызвать настройку состава разделов отчетности:

Выделив галками нужные разделы, можно добавить их в отчет.